29.03.2021 – 10:19

Euler Hermes Deutschland

Insolvenzen 2021: Licht und Schatten – leichter Anstieg von niedrigem Niveau erwartet

Hamburg (ots)

- Staatliche UnterstützungsmaÃnahmen zeigen Wirkung: Insolvenzen in Deutschland bleiben auch 2021 künstlich niedrig: +6% Zuwachs, von niedrigem Niveau kommend

- Rückkehr zur neuen Normalität: moderater Anstieg erst mit Auslaufen der UnterstützungsmaÃnahmen erwartet

- 2022 Zuwachs um voraussichtlich 15% erwartet, auf in etwa das Insolvenzniveau von 2017

- Gegen den Trend: 2020 fast doppelt so viele GroÃinsolvenzen (58) als im Vorjahr (32)

- Risiko Insolvenzantragspflicht: Nur wenige Unternehmen fallen unter die weitere Aussetzung bis Ende April, viele sind sich dessen aber nicht bewusst und könnten in Haftungsrisiken schlittern

Gute Nachrichten für die deutschen Unternehmen: Insolvenzen bleiben trotz eines leichten Anstiegs um rund 6% auch 2021 voraussichtlich auf künstlich niedrigem Niveau. Die Fallzahlen dürften im laufenden Jahr sogar geringer ausfallen als vor der Pandemie im Jahr 2019. Der Grund dafür sind die umfangreichen MaÃnahmenpakete, um die Folgen der Covid-19-Pandemie für die Unternehmen teilweise abzufedern. Mit der Verlängerung und Ausweitung dieser MaÃnahmen Ende 2020 erwartet Euler Hermes auch für 2021 keinen sprunghaften Anstieg der Firmenpleiten. Ausgehend von den aktuellen Rahmenbedingungen prognostiziert der weltweit führende Kreditversicherer in seiner aktuellen Analyse zwar einen Zuwachs der Insolvenzen in Deutschland im Jahr 2021 um 6%, allerdings erst ab dem zweiten Halbjahr und von sehr niedrigem Niveau kommend.

Erst im Laufe von 2022 dürften die Pleiten um rund 15% zunehmen. Die Fallzahlen 2022 dürften dann jedoch nur etwa 4% höher liegen als 2019, vor der Pandemie. Das entspricht in etwa dem Niveau von 2017. Damit steht Deutschland im internationalen Vergleich gut da.

Entkoppelt: Insolvenzentwicklung hängt nicht vom Markt, sondern von HilfsmaÃnahmen ab

„Es ist paradox: Trotz einer der gröÃten Wirtschaftskrisen sind Insolvenzen in Deutschland im vergangenen Jahr mit rund -15% deutlich auf einen neuen Niedrigstand seit 1993 gesunken“, sagt Ron van het Hof, CEO von Euler Hermes in Deutschland, Ãsterreich und der Schweiz. „Das zeigt, wie stark die Insolvenzentwicklung von der tatsächlichen gesamtwirtschaftlichen Entwicklung und dem aktuellen Zustand der Unternehmen entkoppelt ist.“

Die Insolvenzentwicklung ist derzeit nicht von Marktmechanismen, sondern von der weiteren Entwicklung und dem Fortbestand von UnterstützungsmaÃnahmen abhängig.

„Das wird nicht ewig so weitergehen“, sagt Van het Hof. „Aber auch mit der sukzessiven Rückkehr in eine neue Normalität ist ein umgehender oder sprunghafter Anstieg dadurch erst einmal nicht in Sicht. Für deutsche Unternehmen ist dies zunächst eine gute Nachricht in diesen herausfordernden Zeiten.“

Trotz des erneuten und verlängerten Lockdowns, der viele Branchen empfindlich trifft, sind mit zunehmendem Impffortschritt die gesamtwirtschaftlichen Aussichten für 2021 relativ gut, und am Horizont winkt ab voraussichtlich dem zweiten Halbjahr ein „Nachhol-Boom“ sowie eine deutliche wirtschaftliche Erholung.

Spagat: Finanzen genau im Blick behalten und strategische Weichen stellen

„Gerade jetzt ist es wichtig, dass die Unternehmen einerseits ihre Finanzen ganz genau im Blick behalten und andererseits heute schon strategische Weichen für die Zukunft stellen“, sagt Van het Hof. „Das ist manchmal ein Spagat, denn nicht bei allem ist aktuell genügend Spielraum für Investitionen. Dennoch birgt jede Krise Chancen. Wir haben im letzten Jahr gesehen, dass einige Unternehmen diese genutzt und kreative Konzepte entwickelt haben und damit sehr erfolgreich sind.“

Vorsicht: Steigende GroÃinsolvenzen – wenn es kracht, dann richtig

Die Entwicklung ist allerdings sehr uneinheitlich. Firmen sollten deshalb weiterhin wachsam bleiben und ganz genau auf ihre Abnehmer schauen:

„Unternehmen sollten weiterhin auf ein sorgfältiges Risikomanagement achten und sich weder allein durch die jüngste Insolvenzentwicklung in falscher Sicherheit wiegen noch von groÃen und bekannten Namen täuschen lassen“, sagt Van het Hof. „Trotz insgesamt rückläufiger Fallzahlen sind in Deutschland die erwarteten Forderungsverluste, also die Schäden, die den Unternehmen voraussichtlich durch die Insolvenzen entstehen, deutlich gestiegen: von 26,3 Milliarden EUR im Jahr 2019 auf über 42 Milliarden EUR[1] im Jahr 2020. Zudem haben sich 2020 groÃe Insolvenzen in Deutschland gegen den allgemeinen Trend fast verdoppelt, mit entsprechenden Schneeballeffekten auf die Lieferketten.“

58 groÃe Unternehmen (mit einem Jahresumsatz von mehr als 50 Millionen Euro) rutschten 2020 in die Pleite gegenüber 32 im Vorjahr (+81%) – trotz der bis zum Herbst letzten Jahres komplett ausgesetzten Insolvenzantragspflicht. Die groÃen Insolvenzen häufen sich in vielen Branchen, in denen die Gesamtzahl der Fälle deutlich rückläufig war, wie beispielsweise im Einzelhandel. Das zeigt vor allem, dass groÃe Unternehmen eine Insolvenz häufiger als Sanierungsinstrument nutzen, während kleine und mittelständische Unternehmen 2020 durch die ausgesetzte Insolvenzantragspflicht geschützt wurden.

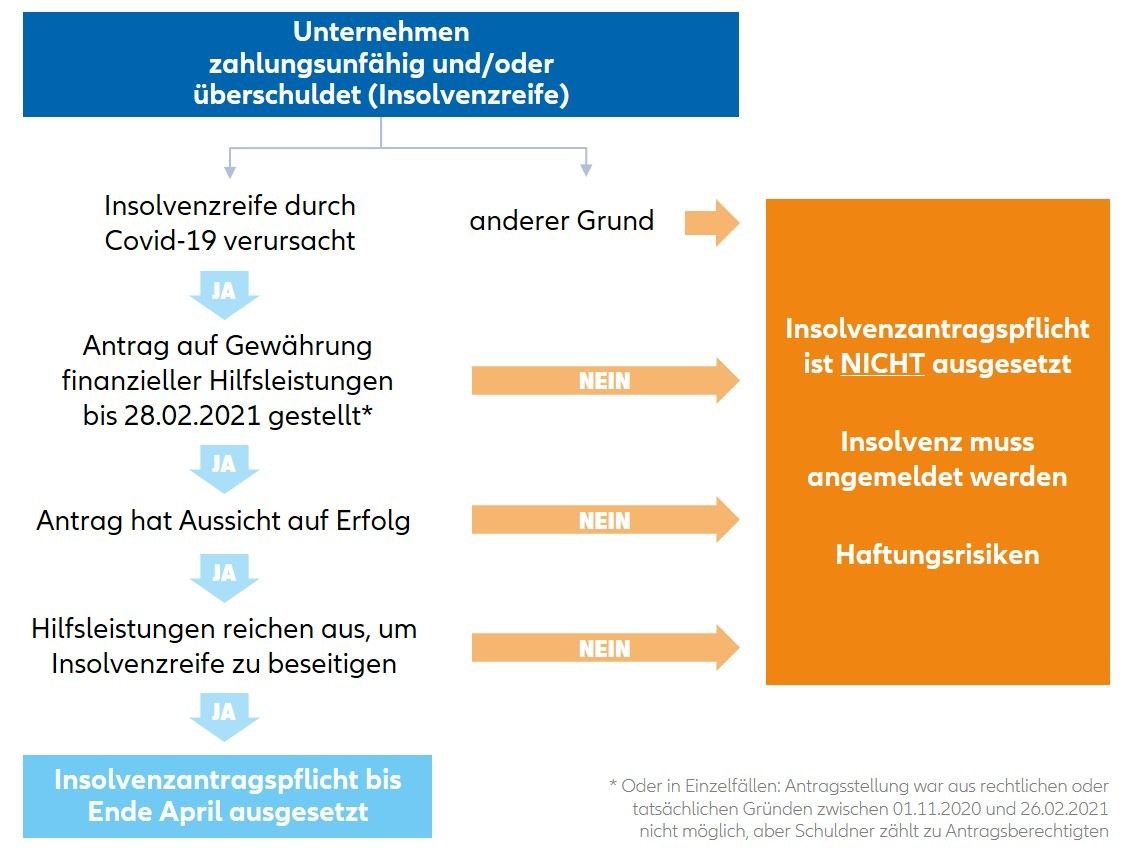

Risiko Insolvenzantragspflicht: Nur wenige Unternehmen fallen unter die weitere Aussetzung

Seit 1. Oktober 2020 gilt die Insolvenzantragspflicht wieder für den Insolvenzgrund der Zahlungsunfähigkeit. Lediglich für den Insolvenzgrund der Ãberschuldung – unter den nur ein geringer Prozentsatz der Insolvenzen fällt – blieb die Antragspflicht weiterhin ausgesetzt. Die kürzlich beschlossene Verlängerung der Aussetzung der Insolvenzantragspflicht bis Ende April 2021 betrifft ebenfalls nur einen relativ kleinen Kreis an Unternehmen: Nur diejenigen Firmen mit Insolvenzreife, die bereits staatliche Hilfsgelder beantragt haben, die jedoch noch nicht ausgezahlt wurden, fallen drunter. Der Antrag allein reicht allerdings nicht aus, sondern es müssen noch eine Reihe weiterer Kriterien erfüllt werden: Das Unternehmen darf erst durch die Covid-19-Pandemie in Schwierigkeiten geraten sein, der Antrag auf Hilfsgelder muss Aussicht auf Erfolg haben, und vor allem müssen die beantragten Hilfsgelder ausreichen, um die Insolvenzreife zu beseitigen.

„Dünnes Eis“: Haftungsrisiken für Unternehmen, Blindflug bei Lieferanten

„Viele Unternehmen sind sich nicht bewusst, dass die Insolvenzantragspflicht nur unter ganz bestimmten Voraussetzungen weiterhin ausgesetzt bleibt“, sagt Van het Hof. „Das ist ein groÃes Risiko. Wir gehen davon aus, dass einige, insbesondere kleine Unternehmen, eigentlich bereits Insolvenz anmelden müssten. Der erneute und verlängerte Lockdown hat oft zu gröÃeren finanziellen Belastungen geführt, als die beantragten Hilfsgelder abfedern können. Diese Firmen bewegen sich damit zum Teil auf sehr dünnem Eis und könnten so unwissentlich in Haftungsprobleme schlittern. Daher sollten Unternehmen genau prüfen, ob sie die entsprechenden Voraussetzungen für die Aussetzung erfüllen. Für die Lieferanten ist dies ebenfalls problematisch und die Unsicherheit dadurch umso gröÃer. Sie sind teilweise im Blindflug unterwegs, weil sie gar nicht wissen, ob Abnehmer tatsächlich noch zahlungsfähig sind.“

Neues Sanierungsinstrument StaRUG – nicht auf Gehälter und Pensionszusagen anwendbar

In Deutschland haben Unternehmen mit Sanierungsbedarf seit Januar 2021 durch das Unternehmensstabilisierungs- und -restrukturierungsgesetz (StaRUG) jedoch eine zusätzliche Möglichkeit zur auÃerinsolvenzlichen Sanierung, ähnlich wie beim „Chapter 11 Verfahren“ in den USA. Sie können durch das neue Gesetz – bei Zustimmung der Mehrheit der Gläubiger (75%) zum Sanierungsplan – ihre Schulden reduzieren. Allerdings gibt es auch hier Einschränkungen: Das Sanierungsverfahren kann nur von Unternehmen genutzt werden, die nicht bereits aktuell zahlungsunfähig sind, bei denen dies jedoch vermutlich in den kommenden 12-24 Monaten eintreten dürfte (drohende Zahlungsunfähigkeit)[2]. Zudem kann es nicht für Forderungen der Arbeitnehmer (z.B. Gehälter) oder Pensionskassen angewendet werden (z.B. Pensionszusagen). Auch eine einseitige Beendigung von Dauerschuldverhältnissen (z.B. Mietverträgen) ist im Zuge des Verfahrens nicht möglich.

Die vollständige Studie finden Sie im Anhang sowie hier: https://ots.de/vTn0bg

[1] Januar-November 2020

[2] Dieser Prognosezeitraum ist derzeit wegen der Covid-19-Pandemie unter bestimmten Umständen auf 0-12 Monate verkürzt.

Euler Hermes ist weltweiter Marktführer im Kreditversicherungsgeschäft und anerkannter Spezialist für Kaution und Garantien, Inkasso sowie Schutz gegen Betrug oder politische Risiken. Das Unternehmen verfügt über mehr als 100 Jahre Erfahrung und bietet seinen Kunden umfassende Finanzdienstleistungen an, um sie im Liquiditäts- und Forderungsmanagement zu unterstützen.

Ãber das unternehmenseigene Monitoring-System verfolgt und analysiert Euler Hermes täglich die Insolvenzentwicklung von mehr als 80 Millionen kleiner, mittlerer und multinationaler Unternehmen. Insgesamt umfassen die Expertenanalysen Märkte, auf die 92% des globalen Bruttoinlandsprodukts (BIP) entfallen.

Mit dieser Expertise macht Euler Hermes den Welthandel sicherer und gibt den weltweit über 66.000 Kunden das notwendige Vertrauen in ihre Geschäfte und deren Bezahlung. Als Tochtergesellschaft der Allianz und mit einem AA-Rating von Standard & Poor's ist Euler Hermes im Schadensfall der finanzstarke Partner an der Seite seiner Kunden.

Das Unternehmen mit Hauptsitz in Paris ist in über 50 Ländern vertreten und beschäftigt rund 5.800 Mitarbeiter weltweit. 2020 versicherte Euler Hermes weltweit Geschäftstransaktionen im Wert von EUR 824 Milliarden.

Weitere Informationen auf www.eulerhermes.de

Social Media CEO Blog Ron van het Hof https://www.eulerhermes.de/presse/ceo-blog.htmlÂ

Linkedin Euler Hermes Deutschland https://de.linkedin.com/company/euler-hermes-deutschlandÂ

XING Euler Hermes Deutschland https://www.xing.com/company/eulerhermes/updatesÂ

Youtube Euler Hermes Deutschland https://www.youtube.com/channel/UClM6TBY3iFJVXDX76FH8-cAÂ

Twitter @eulerhermes

Hinweis bezüglich zukunftsgerichteter Aussagen:

Die in dieser Meldung enthaltenen Informationen können Aussagen über

zukünftige Erwartungen und andere zukunftsgerichtete Aussagen

enthalten, die auf aktuellen Einschätzungen und Annahmen der

Geschäftsführung basieren, und bekannte und unbekannte Risiken sowie

Unsicherheiten beinhalten, aufgrund derer die tatsächlichen

Ergebnisse, Entwicklungen oder Ereignisse von den hier gemachten

Aussagen wesentlich abweichen können. Neben zukunftsgerichteten

Aussagen im jeweiligen Kontext spiegelt die Verwendung von Wörtern

wie "kann", "wird", "sollte", "erwartet", "plant", "beabsichtigt",

"glaubt", "schätzt", "prognostiziert", "potenziell" oder "weiterhin"

ebenfalls eine zukunftsgerichtete Aussage wider. Die tatsächlichen

Ergebnisse, Entwicklungen oder Ereignisse können aufgrund

verschiedener Faktoren von solchen zukunftsgerichteten Aussagen

beträchtlich abweichen. Zu solchen Faktoren gehören u.a.: (i) die

allgemeine konjunkturelle Lage einschlieÃlich der

branchenspezifischen Lage für das Kerngeschäft bzw. die Kernmärkte

der Euler-Hermes-Gruppe, (ii) die Entwicklung der Finanzmärkte

einschlieÃlich der "Emerging Markets" einschlieÃlich

Marktvolatilität, Liquidität und Kreditereignisse, (iii) die

Häufigkeit und das Ausmaà der versicherten Schadenereignisse

einschlieÃlich solcher, die sich aus Naturkatastrophen ergeben;

daneben auch die Schadenkostenentwicklung, (iv) Stornoraten, (v)

Ausmaà der Kreditausfälle, (vi) Zinsniveau, (vii)

Wechselkursentwicklungen einschlieÃlich des Wechselkurses EUR-USD,

(viii) Entwicklung der Wettbewerbsintensität, (ix) gesetzliche und

aufsichtsrechtliche Ãnderungen einschlieÃlich solcher bezüglich der

Währungskonvergenz und der Europäischen Währungsunion, (x) Ãnderungen

der Geldpolitik der Zentralbanken bzw. ausländischer Regierungen,

(xi) Auswirkungen von Akquisitionen, einschlieÃlich der damit

verbundenen Integrationsthemen, (xii) UmstrukturierungsmaÃnahmen,

sowie (xiii) allgemeine Wettbewerbsfaktoren jeweils in einem

örtlichen, regionalen, nationalen oder internationalen Rahmen. Die

Eintrittswahrscheinlichkeit vieler dieser Faktoren kann durch

Terroranschläge und deren Folgen noch weiter steigen. Das Unternehmen

übernimmt keine Verpflichtung, zukunftsgerichtete Aussagen zu

aktualisieren.

Pressekontakt:

Euler Hermes Deutschland

Antje Wolters

Pressesprecherin

Telefon: +49 (0)40 8834-1033

Mobil: +49 (0)160 899 2772

antje.wolters@eulerhermes.com

Original-Content von: Euler Hermes Deutschland, übermittelt