17.03.2021 – 07:30

CHECK24 GmbH

Deutsche profitieren von 1,8 Mrd. Euro geringeren Kreditkosten

München (ots)

- Forschungsinstitut IPRI stellt 346 Millionen Euro Ersparnis für 2020 fest

- Kreditzinsen für Konsumenten seit 2011 um 46 Prozent gesunken

- à Kreditzins über CHECK24 38 Prozent niedriger als bundesweiter Durchschnittszins

Das Forschungsinstitut IPRI hat im Auftrag von CHECK24 Zahlen der Zinsstatistik der Deutschen Bundesbank untersucht und mit jedem Kreditabschluss, der seit 2009 über CHECK24 getätigt wurde, abgeglichen. Im Ergebnis zeigt die Analyse der Forscher*innen, dass die Gesamtersparnis der CHECK24-Kund*innen bei mehr als 1,8 Milliarden Euro innerhalb der vergangenen zwölf Jahre liegt.1)

„Mit unserer Studie zu Konsumentenkrediten haben wir untersucht, welche Summen Kund*innen beim Online-Kreditabschluss über CHECK24 gegenüber durchschnittlichen Kreditnehmer*innen in Deutschland sparen und waren überrascht von dem Spielraum, den der Markt bietet„, sagt Sebastian Künkele, Scientific Project Manager am IPRI Institut.

Ersparnis bei Online-Krediten in Höhe von 346 Millionen Euro

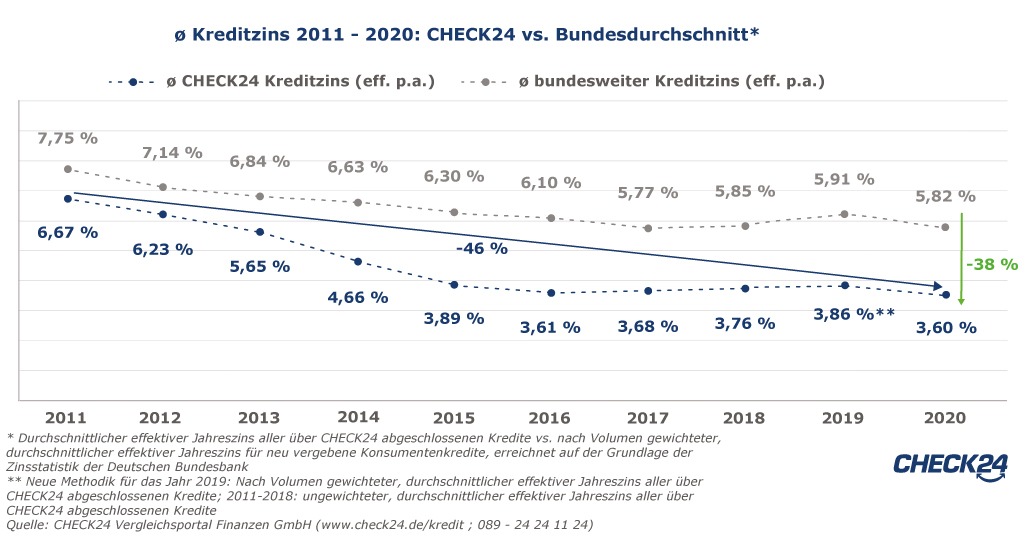

Grund für die Ersparnisse sind die groÃen Zinsunterschiede bei Ratenkrediten. CHECK24-Kund*innen erhielten 2020 Kredite zu einem durchschnittlichen Effektivzins von 3,60 Prozent.2) Das sind 38 Prozent weniger, als Kreditnehmer*innen durchschnittlich in Deutschland zahlen (5,82 Prozent eff. p. a.).3)

„Die IPRI Untersuchung der Bundesbank-Statistik hat gezeigt, dass Zinssätze für einen Kredit stark variieren und Kreditkund*innen die unterschiedlichsten Angebote am Markt erhalten“, sagt Christian Nau, Geschäftsführer Kredite bei CHECK24. „Unser Kreditvergleich fördert mit einer Vielzahl an Kreditbanken und Vermittlern die Transparenz im Markt und somit den Wettbewerb unter den Banken. Die Verbraucher*innen profitieren dann von signifikant günstigeren Angeboten – und reduzierten im vergangenen Jahr ihre Kreditkosten um 346 Millionen Euro.“

Für CHECK24-Kund*innen sinken die Kreditzinsen seit Jahren. 2011 erhielten sie Online-Kredite zu einem durchschnittlichen Effektivzins von 6,67 Prozent. 2020 betrug der durchschnittliche Kreditzins nur noch 3,60 Prozent effektiv pro Jahr. Das entspricht einer Senkung um 46 Prozent.

Digitaler Kreditabschluss spart den Gang zur Post- oder Bankfiliale

Seit Anfang 2017 ermöglicht CHECK24 die komplett digitale Aufnahme eines Kredits. Die eigenhändige Unterschrift und das postalische Verschicken des Kreditvertrags an die Bank sind damit nicht mehr nötig. Auch die Identitätsprüfung geschieht von zu Hause aus, per digitalem Ident-Verfahren – das ist gerade in Corona-Zeiten nicht nur bequem, sondern auch sicher.

Bei Verbraucherfragen zu Ratenkrediten unterstützen mehr als 300 Kreditexpert*innen persönlich

Bei allen Fragen zu Kosumentenkrediten beraten über 300 CHECK24-Kreditexpert*innen an sieben Tagen die Woche persönlich per Telefon oder E-Mail.

1)Quelle: IPRI International Performance Research Institute gemeinnützige GmbH. Die verwendeten Daten beruhen auf der Studie „Kundenersparnis bei Konsumentenkrediten – 2020“, München und Stuttgart, 12.2.2021, weitere Informationen unter https://ots.de/RRI49c

2)Basis: nach Volumen gewichteter, durchschnittlicher effektiver Jahreszins aller 2020 über CHECK24 abgeschlossenen Kredite, weitere Informationen unter https://www.check24.de/kredit/publikationen/kreditzinsen-2021/

3)Quelle: Zinsstatistik der Deutschen Bundesbank – effektiver Jahreszins einschlieÃlich Kosten für Konsumentenkredite an private Haushalte, Gewichtung nach Neugeschäftsvolumina (eigene Berechnung)

Ãber CHECK24

CHECK24 ist Deutschlands gröÃtes Vergleichsportal. Der kostenlose Online-Vergleich zahlreicher Anbieter schafft konsequente Transparenz und Kund*innen sparen durch einen Wechsel oft einige hundert Euro. Sie wählen aus über 300 Kfz-Versicherungstarifen, über 1.000 Strom- und über 850 Gasanbietern, mehr als 300 Banken und Kreditvermittlern, über 300 Telekommunikationsanbietern für DSL und Mobilfunk, über 10.000 angeschlossenen Shops für Elektronik, Haushalt und Autoreifen, mehr als 150 Mietwagenanbietern, über 1.000.000 Unterkünften, mehr als 700 Fluggesellschaften und über 75 Pauschalreiseveranstaltern. Die Nutzung der CHECK24-Vergleichsrechner sowie die persönliche Kundenberatung an sieben Tagen die Woche ist für Verbraucher*innen kostenlos. Von den Anbietern erhält CHECK24 eine Vergütung.

CHECK24 unterstützt EU-Qualitätskriterien für Vergleichsportale

Verbraucherschutz steht für CHECK24 an oberster Stelle. Daher beteiligt sich CHECK24 aktiv an der Durchsetzung einheitlicher europäischer Qualitätskriterien für Vergleichsportale. Der Prinzipienkatalog der EU-Kommission „Key Principles for Comparison Tools“ enthält neun Empfehlungen zu Objektivität und Transparenz, die CHECK24 in allen Punkten erfüllt – unter anderem zu Rankings, Marktabdeckung, Datenaktualität, Kundenbewertungen, Nutzerfreundlichkeit und Kundenservice.

Pressekontakt:

Edgar Kirk, Public Relations Manager, Tel. +49 89 2000 47 1175,

edgar.kirk@check24.de Daniel Friedheim, Director Public Relations,

Tel. +49 89 2000 47 1170, daniel.friedheim@check24.de

Original-Content von: CHECK24 GmbH, übermittelt